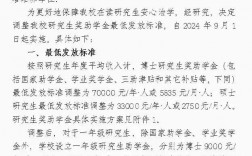

高级会计学第九版课后答案

以下是《高级会计学第九版》部分课后答案:

1. 非货币性资产交换的会计处理:

- 换入资产的入账价值 = 换出资产的公允价值 - 收到的补价 - 可抵扣的增值税进项税额

- 换入资产的入账价值 = 400,000元 - 49,000元 - 51,000元 = 300,000元(具体的课后答案可能需要以下是《高级会计学第九版》耿建新编著的部分习题答案:

1. 20×7年5月,a公司以其一直用于出租的一幢房屋换入b公司生产的办公家具准备作为办公设备使用,b公司则将换入的房屋继续出租。交换前a公司对该房屋采用成本模式进行后续计量,该房屋的原始成本为500000元,累计已提折旧180000元,公允价值为400000元,没有计提过减值准备;b公司换入房屋后继续采用成本模式进行计量。b公司办公家具的账面价值为280000元,公允价值和计税价格均为350000元,适用的增值税税率为13%。b公司另外支付a公司银行存款0.45万元,其中包括由于换出和换入资产公允

2. 永兴公司20×5年年底购入甲设备,成本为3000000元。会计上采用年数总和法计提折旧,使用年限为5年。税法规定采用直线法计提折旧,使用年限也是5年,预计无残值。20×7年之前享受15%的所得税优惠税率,但是从20×7年开始税率恢复为25%。假设不存在其他会计与税收差异,20×5年年末“递延所得税资产”科目余额为0,20×6年至20×8年计提折旧前税前利润分别为5000000元、6000000元和6000000元。该公司对甲设备没有计提过减值准备。要求:计算20×6年年末至20×8年年末资产负债表上的递延所得税,以及20×6年至20×8年的所得税费用。

这些答案仅供参考,具体答案可能需要建议您购买正版书籍或联系出版社获取。

高级会计学耿建新第八版课后答案

您好,我找到了一些关于《高级会计学》第八版耿建新教授主编的课后习题答案的资源。以下是一些可能对您有帮助的链接:

1. 一个提供课后习题答案解析的网页,您可以在这里找到一些习题的解答:。

2. 另一个资源提供了详细的习题答案,包括解题过程:。

3. 如果您需要学习指导书,这里有一个链接提供了《高级会计学(第8版)》学习指导书的相关信息:。

4. 还有一个网站提供了课后习题答案的下载:。

这些资源可能需要付费或注册账号才能访问完整内容。建议您在查看和使用这些答案时,也结合教材内容进行学习,以确保理解每个问题的解题思路和方法。

微信扫一扫打赏

微信扫一扫打赏